Sumario:

- Existe uma correlação direta entre yield de 10 anos das obrigações alemãs e margens financeiras dos bancos

- O aumento dos custos energéticos na europa pode fazer com que os “non performings loans aumentem de forma considerável” e isso pode causar a necessidade de aumentos de capital ou fusões

- A temática dos Non performing loans não está sobrevalorada

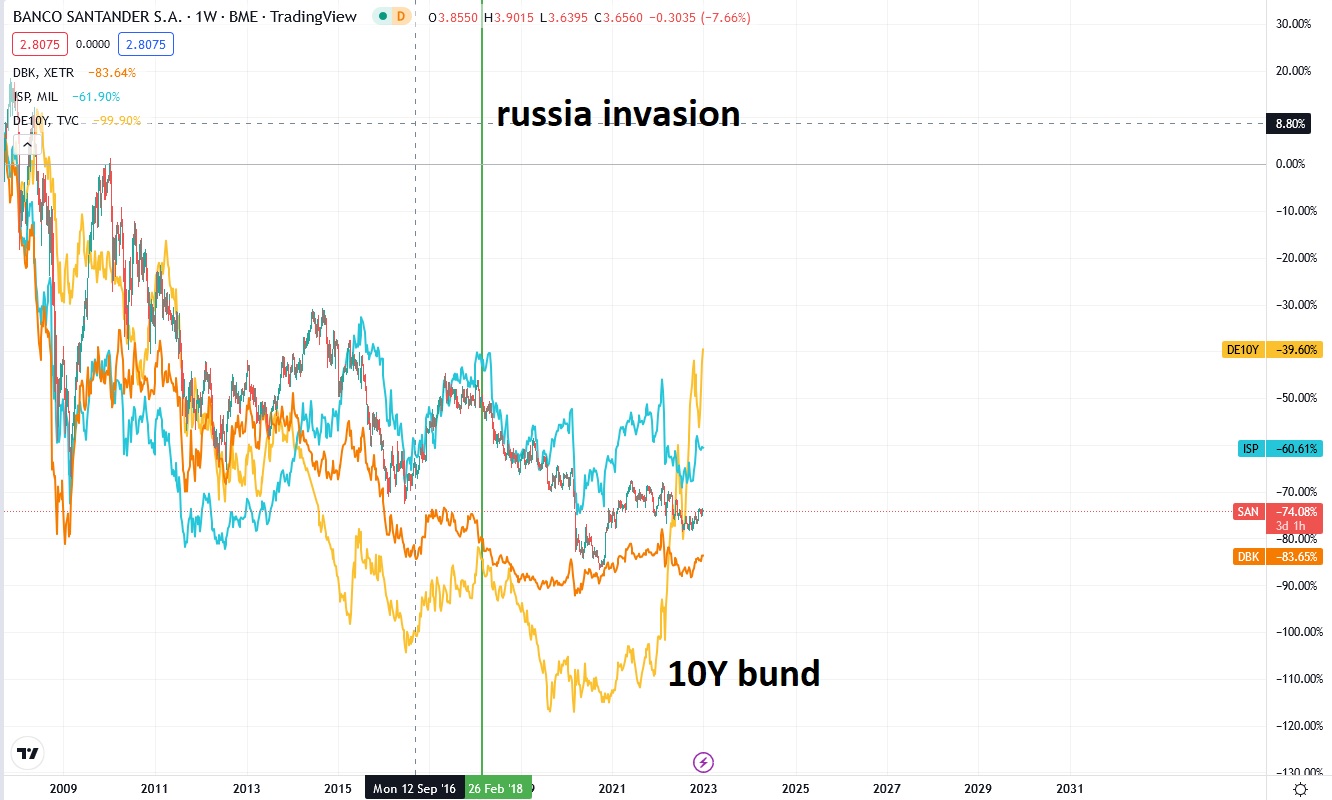

Desde a implantação do quantitative easing na europa em 2015 que o setorial da banca europeia tem andado nas horas da amargura, devido a que as suas margens financeiras estão dependentes das yields de referencia do Banco central europeu, e podemos ver essa estreita correlação entre a rentabilidade das ações bancarias europeias (castanho - santanter, laranja - deustche bank, azul intesa san paolo) e a variação das yields de referencia de 10 anos da Alemanha (linha amarela).

Em finais de 2021 a presidente do banco central europeu Christine Lagarde, prometeu que iria por um fim ao quantitative easing na europa e aumentar os juros que estavam abaixo de zero há alguns anos e isso punha em causa a rentabilidade da banca europeia.

Face a essas boas novas, as yields de referência começaram a subir e com isso a rentabilidade das ações bancarias, no entanto em fevereiro de 2022 a Rússia invade o pais vizinho da Ucrânia e a europa não tem outra solução que implementar sanções económicas contra a Rússia.

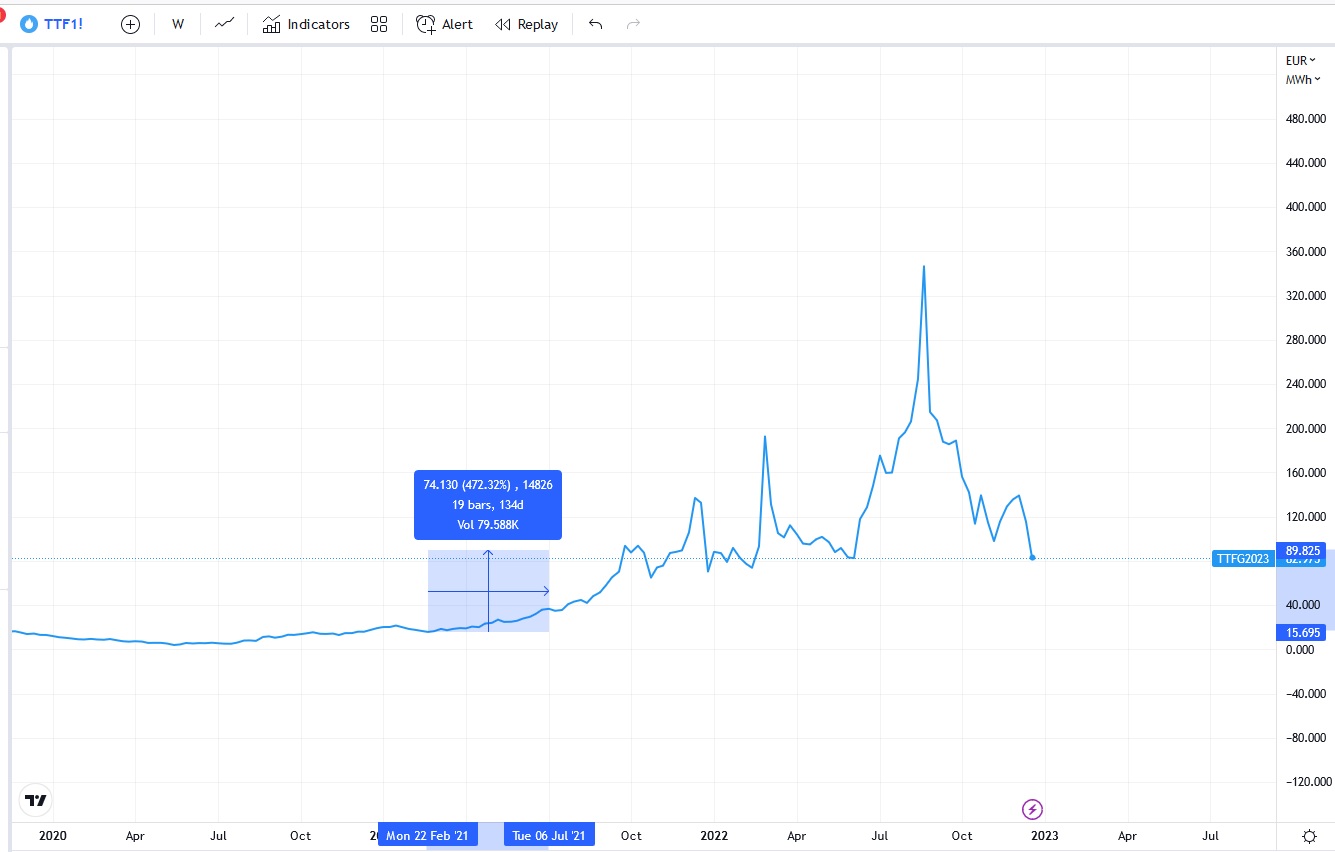

A maior parte das sanções aplicada pela Europa, foi imposta na restrição de compra de bens russos nomeadamente o crude e o gaz natural!

No entanto, a europa, principalmente a Alemanha que estava dependente dos preços baratos do gaz russo e esta teve que arranjar alternativas, aumentando a procura na alternativa mais obvia que era o gas liquefeito entregue no porto de Roterdão na holanda.

Essa procura sem alternativas viáveis de curto medio preço, fez com que o gaz liquefeito entregue no porto de Roterdão aumentasse mais de 400% e isso fez com que os preços da energia subissem de forma insuportável para as famílias e industrias.

Face a isto o mercado antecipou-se e começou e pensar que embora as margens financeiras dos bancos possam subir, os non performing loand, também possa subir e isso aumenta as probabilidades de aumentos de capital e isso podemos ver na caída generalizadas das ações bancarias apos a invasão russa

É certo que a Alemanha que é o motor da europa está a procura de alternativas para substituir o gas russo, mas o diferencial de preços pode ser demasiado elevado, fazendo que não consiga competir contra a industria chinesa e indiana que compram esse mesmo gas a preço de desconto.

Há noticias que algumas fabricas centenárias na Alemanha tiveram que fechar as portas devido aos elevados custos de energia e espera-se que 2023 seja um ano pior que 2022 devido a que pouco a pouco o efeito domino de falências cresça e com isso despedimentos, fazendo que o setor bancário possa ter um dos seus piores anos, depois da crise dos PIIGS em 2012.